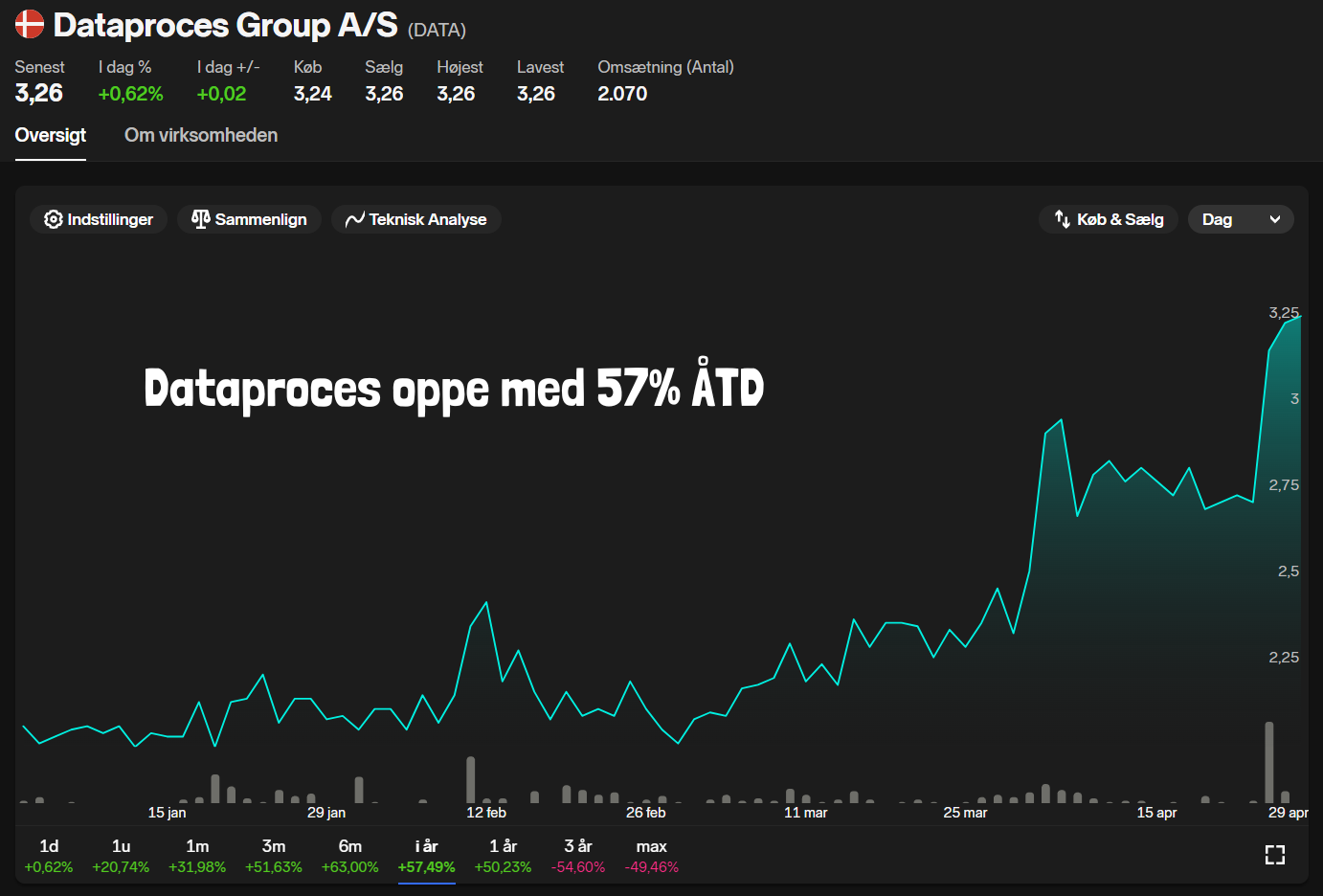

Dataproces blev børsnoteret tilbage i november 2020, og står i dag et helt andet sted, end de gjorde dengang. Aktien er faldet over 30% fra tegningskursen, men er alene i 2024 oppe med 57%.

Dataproces har skævt regnskabsår, og da selskabet gik på børsen, præsenterede selskabet en vækstplan frem til og med regnskabsåret 2023/24. Dette regnskabsår slutter ved udgangen af april 2024, hvorfor det fortsat er aktuelt at sammenligne den oprindelige vækstplan med realiserede resultater.

Planen var oprindeligt at Dataproces skulle vokse profitabelt, og løfte salget fra 28,5 mio. kroner i 2019/20 til 69,0 mio. kroner i 2023/24. Selskabet oplevede omvendt en markant nedgang i salget, hvor omsætningen i regnskabsåret 2020/21 faldt til 15,0 mio. kroner med et negativt EBITDA, mens nuværende guidance til 2023/24 indikerer en forventet omsætning på 30-32 mio. kroner med et EBITDA i niveauet 6-8 mio. kroner. Dataproces vil altså forventeligt i perioden fra 2019/20 til 2023/24 opleve en begrænset vækst.

Det ændrer dog ikke på, at Dataproces er solidt tilbage på vækstsporet, og at selskabet har haft travlt med at udsende investornyheder i 2024. Hvis man ser fremad – og ikke tilbage – kan der derfor måske være gode fremtidsmuligheder for Dataproces som investeringsmulighed. I denne artikel vil jeg kigge lidt nærmere på den seneste udvikling for Dataproces.

Læs også: MapsPeople-aktien er oppe med +100% i 2024: Hvad er sket?

Topkarakter for kommunikation

Det er ikke en hemmelighed, at jeg er stor tilhænger af en aktiv og proaktiv til kommunikation blandt de mindre virksomheder, hvor aktionærerne ellers selv skal være opsøgende i deres research på information. Eksempelvis anser jeg et selskab som Relesys som solidt, men eftersom selskabet nærmest aldrig kommunikerer til markedet udover kvartalsopdateringerne, ønsker jeg ikke at investere, da jeg gerne vil have en bedre løbende information, der ligeledes bakker op om en bedre likviditet i aktien. I dag er Relesys desuden på vej til en afnotering efter et købstilbud, der var lavere end den aktuelle markedskurs.

Dataproces er et godt eksempel på et mindre vækstselskab, der har valgt at sætte stort fokus på kommunikation til aktionærerne. Dataproces kommunikerer hver gang en kontrakt indgås med en ny kommune samt ved aftale om udvidelse af leverance inden for ét af områderne til en allerede eksisterende kunde, hvis årsomsætningen derfra forventes at overstige 100.000 kroner. Derudover meddeles, når der indgås aftale om leverance af en Dataanalyse opgave, hvor det forventede honorar er større end 250.000 kroner. Tilsvarende, hvis der indgås aftaler om leverance til en ny kunde i ny kundegruppe, hvor det forventede honorar er større end 250.000 kroner.

Denne tilgang til kommunikation har sikret en kontinuerlig nyhedsstrøm, der medvirker til, at Dataproces er blandt den halvdel på First North Danmark, som har oplevet mest handel med aktien målt på perioden første kvartal 2024. Lørdag den 27. april 2024 skrev selskabets direktør på LinkedIn, at Dataproces har indgået 211 nye aftaler i indeværende regnskabsår mod 116 sidste regnskabsår, mens der blandt investormeddelelserne også er insiderkøb fra selskabets ledelse.

To opjusteringer af guidance

Det er altid positivt, når ledende medarbejdere køber aktier, da det som udgangspunkt er dem, der kender selskabet bedst på nuværende tidspunkt. Det indikerer, at de har tiltro til den fremadrettede udvikling for selskabet, mens de får hånden mere på kogepladen. Konkret har selskabets CEO Michael Binderup og en anden ledende medarbejder købt aktier.

Få uger efter Michael Binderup og den anden ledende medarbejder købte aktier var der positivt nyt fra Dataproces, da de præsenterede en opjustering af guidance for regnskabsåret 2023/24. En opjustering er altid positivt, da det viser, at udviklingen har været bedre end forventet, men for Dataproces kan man argumentere for, at det havde lidt ekstra positiv betydning. Dataproces har i sin tid på børsen været nødsaget til at nedjustere flere gange, faktisk hele to gange i kalenderåret 2022, hvorfor selskabet enten har været for optimistiske i sine budgetter eller ikke har formået at levere varen. Det mindsker tilliden til selskabet, hvis man kontinuerligt må nedjustere sine forventninger, mens det omvendt styrker tilliden, hvis man kan levere opjusteringer – også selvom man tager en konservativ tilgang til guidance. Underpromise, overdeliver som Michael Stadi fra FOM Technologies vil kalde det, der har leveret intet mindre end 10 opjusteringer i sin tid som børsnoteret virksomhed.

For os der følger Dataproces kan man håbe, at de er blevet inspireret af denne tilgang til guidance, hvor sandsynligheden for opjusteringer bliver større end nedjusteringer, så man får fornemmelsen af, at de ikke lover mere, end de ved de kan overholde. Dataproces har senest i april allerede præsenteret endnu en opjustering, hvorfor man fornemmer, at selskabet er begyndt at arbejde efter underpromise, overdeliver.

Ny mand i spidsen

Når man kigger på Dataproces i dag sammenlignet med tidspunktet for børsnoteringen, er der den centrale forskel, at medstifter Kjartan Jensen ikke længere er i spidsen som administrerende direktør. Michael Binderup blev i sommeren 2023 udnævnt som ny CEO, og er fortsat i spidsen for Dataproces. Min fornemmelse er, at det er den helt rigtige beslutning for Dataproces.

Jeg har selv haft mulighed for at deltage i en fysisk investorpræsentation fra selskabets tidligere administrerende direktør, Kjartan Jensen. Der er ingen tvivl om, at han er guld værd for en virksomhed som Dataproces, men når jeg ser tilbage, ser jeg ham skabe meget mere værdi i en mere kundevendt rolle end en direktør som har andre ansvarsopgaver, herunder sælge virksomheden overfor investorer. Kjartan Jensen er helt inde i produkterne, og forstår med stor sandsynlighed bedre at sælge til kommunerne end de private aktionærer. Det var i hvert fald min fornemmelse, hvor Michael Binderup som udgangspunkt er bedre til en opgave som aktionærpleje, hvor han tidligere i år også var med til at justere politikken for investornyheder.

I forbindelse med denne artikel har jeg også haft spørgsmål til Dataproces, hvorfor jeg har vendt henvendelse til CEO Michael Binderup. Når man er børsnoteret, må man forvente, at investorer og folk som mig har spørgsmål, men alligevel er det ikke en selvfølge, at selskabet svarer på ens spørgsmål – jeg har både oplevet at få svar og at blive ignoreret. Michael Binderup svarede på min mail selvsamme dag, hvilket er vigtigt at huske, hvis du også har spørgsmål til selskabet. Ledelsen er aldrig længere væk end en mail, hvorfor man altid har mulighed for at stille spørgsmål, og derefter håbe på svar, der selvfølgelig skal være i overensstemmelse med de informationer, som selskabet må dele.

Ekspansion til udlandet

I min vurdering af Dataproces har ekspansion altid været central. Er der potentiale i udlandet? Hvis ja, kan Dataproces blive en meget spændende investeringscase – ligesom vi har set med cBrain, men er selskabet begrænset til Danmark, kan der umiddelbart være et såkaldt vækstloft for Dataproces.

Derfor var det også ekspansion, som jeg var nysgerrig på at få uddybet fra den administrerende direktør. Hverken i årsrapporter, kvartalsrapporter eller investorarrangementer har ekspansion været i fokus – i hvert fald ikke af hvad jeg har kunnet finde, hvorfor det er naturligt at tænke, om ekspansion overhovedet er i selskabets fremtidsplaner. Til min tilfredsstillelse er det i fremtidsplanerne, men ikke på kort sigt, hvilket jeg er stor tilhænger af.

Med en forventet omsætning på 30-32 mio. kroner er Dataproces fortsat en relativ mindre virksomhed. Det er på nuværende tidspunkt fornuftigt at vokse sig større i Danmark, inden man begynder at investere millioner i ekspansion – især når man tager højde for prisen på ny kapital. Derfor er det positivt, at selvom Dataproces allerede er en solid spiller på det danske marked med salg til omkring 85 af de i alt 98 kommuner fortsat har et markant vækstpotentiale i Danmark.

Dette blev illustreret i forbindelse med den seneste investorpræsentation efter regnskabet for tredje kvartal 2023/24, som du kan se på billedet nedenunder. Bemærk at der er indgået flere aftaler sidenhen. Billedet illustrerer tydeligt, hvordan selskabets SaaS-løsning MARC Fleksløn er solidt repræsenteret hos de danske kommuner, hvor Dataproces i dag har aftaler med 62 kommuner. Det er klart, at vækstpotentialet for denne løsning nu nærmer sig sit loft i Danmark, da antallet af kommuner udgør 98 kommuner, og selskabet ikke sælger til det private marked den dag i dag. Det private marked udgør sammen med ekspansion til nye markeder også et vækstpotentiale i fremtiden.

Hvis vi ser bort fra MARC Fleksløn har de øvrige moduler fortsat et stort potentiale i Danmark, hvorfor det særligt er det man skal hæfte sig ved, når man vurderer Dataproces’ vækstpotentiale de kommende år. Selskabet skal formå at gøre søjlerne endnu mere mørkeblå, mens der ligeledes er forretningen for Dataanalyser, der ikke er inkluderet i denne oversigt. Meldingen er i dag, at der minimum er to år, før Dataproces vil opsøge udlandet som nyt forretningsområde, hvilket virker fornuftigt, mens der er potentialet for vækst i Danmark, og selskabet kan opbygge større muskler.

Faldende aktionærbase

Dataproces var en ganske populær børsnotering, der blev overtegnet med 159%. Børsrejsen har dog som følge af bl.a. den mislykkede vækstplan, der blev beskrevet indledningsvist, medvirket til en kontinuerlig faldende aktionærbase, der kan illustrere den dalende tillid til selskabet. På nedenstående graf fremgår udviklingen i antallet af aktionærer på Nordnet i perioden fra juni 2021 til april 2024, hvor antallet af aktionærer på Nordnet er faldet over 30%.

Dataproces er som børsnoteret virksomhed selvfølgelig interesseret i at have sine aktier spredt på mange hænder og sikre en solid handel med aktien, så den er nemmere at handle for aktionærerne. Derfor er det ærgerligt, at aktien har oplevet et så markant kontinuerligt tab af private aktionærer. Når vi kigger på de andre aktier på First North, har vi dog set hvor meget indflydelse opjusteringer og generelt gode nyheder har, hvorfor Dataproces sagtens kan vende denne tendens, hvis den fundamentale udvikling begynder at vise tænder, herunder nedjusteringerne bliver erstattet med opjusteringer, som vi har oplevet i starten af 2024. Lad os håbe at denne tendens fortsætter.

Personligt har jeg ikke aktier i Dataproces, og dette skal ikke anses som en anbefaling til hverken at købe eller sælge aktier i Dataproces. Lav altid din egen research.

No comments! Be the first commenter?