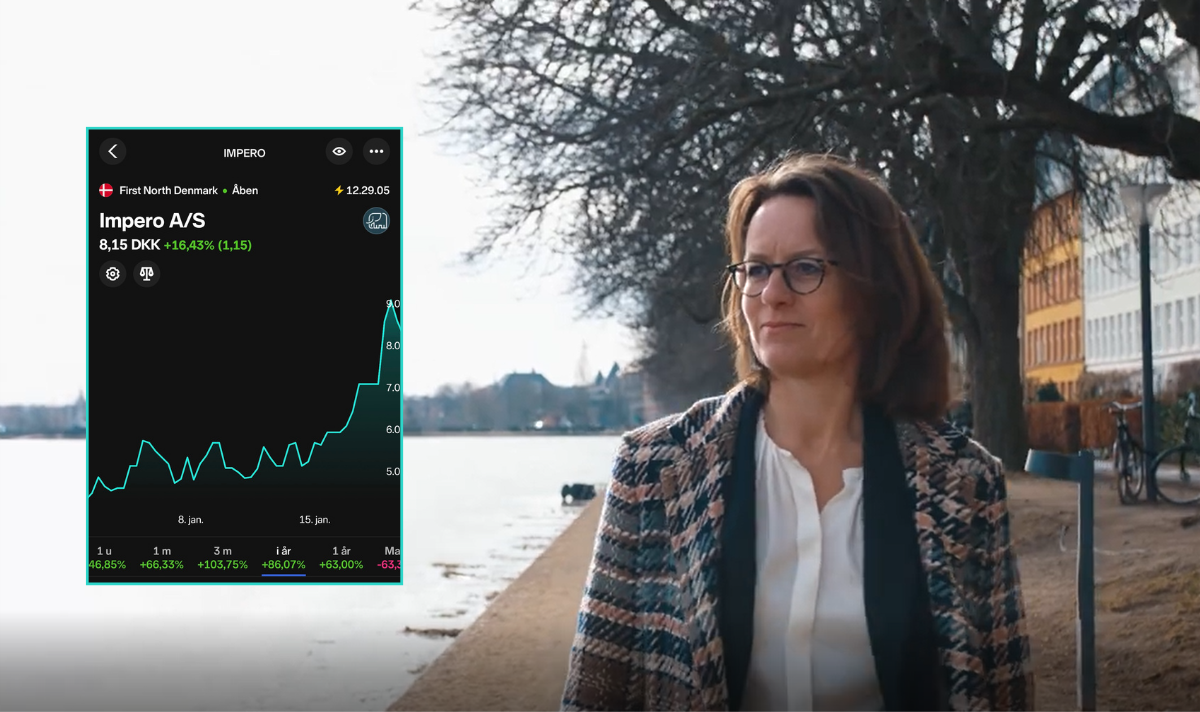

Impero har fået en god start på 2024, hvor aktien i skrivende stund er oppe med mere end 80%, hvilket er blevet understøttet af to interessante meddelelser.

Impero er, ligesom den anden aktie jeg skrev om i sidste uge, RISMA, en SaaS virksomhed, der tilbyder et BtB produkt, der ikke er så håndgribeligt for mange private aktionærer – inklusiv mig selv. Alligevel er det til at få øje på selskabets vækstpotentiale, hvor kundelisten inkluderer selskaber som SimCorp, Novo Holdings, Siemens og Stark Group, der benytter selskabets compliance management platform.

Når man som jeg netop har kigget nærmere på RISMA Systems og Impero, er der flere ligheder mellem de to aktier, udover at de begge er en SaaS virksomhed. De har begge relativt få aktionærer registreret på Nordnet, der udgør mindre end gennemsnittet for de resterende danske vækstbørsaktier, de oplever begge en relativt begrænset handel med aktierne og de har begge offentliggjort opjusteringer i løbet af de seneste måneder.

For Impero kom opjusteringen i sidste uge, men inden da kunne Impero byde velkommen til en ny storaktionær.

Læs også: RISMA er i en spændende vækstfase: En af de bedste danske aktier i 2023.

Ny storaktionær er en blåstempling

Impero har i januar budt velkommen til Profound Partners som ny storaktionær, efter de har købt yderligere 20% aktier i Impero, og således ejer 25% af aktierne. Profound Partners ønsker gennem et aktivt og langsigtet ejerskab at fortsætte den danske compliance-virksomheds europæiske ekspansion.

Når en aktør som Profound Partners går ind i en mindre dansk First North aktie som Impero, er det en tydelig blåstempling, der viser investorens tiltro til Impero. I den forbindelse blev der også sat fokus på de globale makrotrends, som både Profound Partners og selskabet selv vurderer kan gavne Impero. Steffen Pasgaard, der er bestyrelsesformand hos Profound Partners, udtalte i denne forbindelse:

Profound Partners har fokus på at investere i selskaber, der adresserer væsentlige makrotrends herunder automatisering, ESG og digitalisering. Imperos platform repræsenterer disse trends, og i en tid hvor der stilles betydelige krav til compliance, er der selvsagt et voksende marked for, at selskaber og organisationer kan dokumentere, at de overholder love og forordninger. Ikke kun på grund af lovens bogstav, men også for at sikre et godt omdømme og imødekomme samarbejdspartnere og øvrige interessenters behov for kontrol og risikohåndtering.

Hvis ikke du kender Profound Partners, er det et familieejet investeringsselskab, som blev stiftet efter Søren Toft-Jensen i 2017 solgte sit livsværk, Borg Automotive, til Schouw og Co. Handlen værdiansatte Borg Automotive til 1,15 mia. kroner, og en del af formuen fra dette salg blev placeret i Profound Partners, og danner fundamentet i familiens fortsatte interesse for at arbejde aktivt med virksomheders drift og vækst.

En del af denne formue er nu placeret i Impero gennem et solidt ejerskab. Impero-aktien har desuden et relativt lavt free float.

En opjustering af EBITDA

Impero offentliggjorde i sidste uge foreløbige tal for regnskabsåret 2023. I den forbindelse kunne selskabet opjustere sine forventninger til EBITDA, mens de lever op til selskabets ARR-guidance med en ARR på 30,4 mio. kroner ved udgangen af året. Impero forventer nu at nå et EBITDA på -10 til – 11 mio. kroner fra tidligere -11 til -13 mio. kroner. Guidance for ARR lød på 29-33 mio. kroner.

Det var derfor ikke en stor opjustering, som Impero kunne præsentere, men selskabet har siden den initiale guidance for året fastholdt sine forventninger, og har dermed eksekveret på den strategi og det budget, som selskabet præsenterede fra start. Det er positivt i en tid, hvor mange mindre vækstselskaber har været udfordret, og desværre har set sig nødsaget til at nedjustere.

Impero-aktien har i år oplevet en kursstigning på mere end 80% i skrivende stund. Dette kan bl.a. skyldes blåstemplingen fra Profound Partners samt opjusteringen. Derudover skal man huske de ændrede skatteregler for aktier som Impero, der gælder fra 2024, og dermed kan have styrket januar-effekten. Det er dog også vigtigt at kigge på aktiens handelsvolumen, når vi kigger på kursudviklingen. Den relative store kursstigning er nemlig sket under relativ lav handelsvolumen, hvilket også til dels kan skyldes det føromtalte lave free float.

Aktien har gennem årets første tre uger oplevet en gennemsnitlig daglig volumen på ca. 24.000 kroner, hvor den største handelsdag var den 19. januar, hvor selskabet opjusterede sine forventninger til EBITDA. Til sammenligning oplevede aktien gennem 2023 en gennemsnitlig daglig volumen på knap 14.000 kroner, hvorfor handlen i aktien gennem de første tre uger i 2024 faktisk er relativ høj, hvis sammenligningsgrundlaget er aktiens egen historik.

No comments! Be the first commenter?