Västra Hamnen har i dag indledt dækning af Movinn, hvor de ud fra deres analyse vurderer en fair value i intervallet 11-14,10 kroner per aktie.

I analysen sætters der blandt andet fokus på den store vækst de seneste år, samt de ambitiøse mål for fremtiden. På nuværende tidspunkt er selskabet kun til stede i København, Aarhus og Odense, men forventes indenfor en nær fremtid at etablere sig i andre markeder.

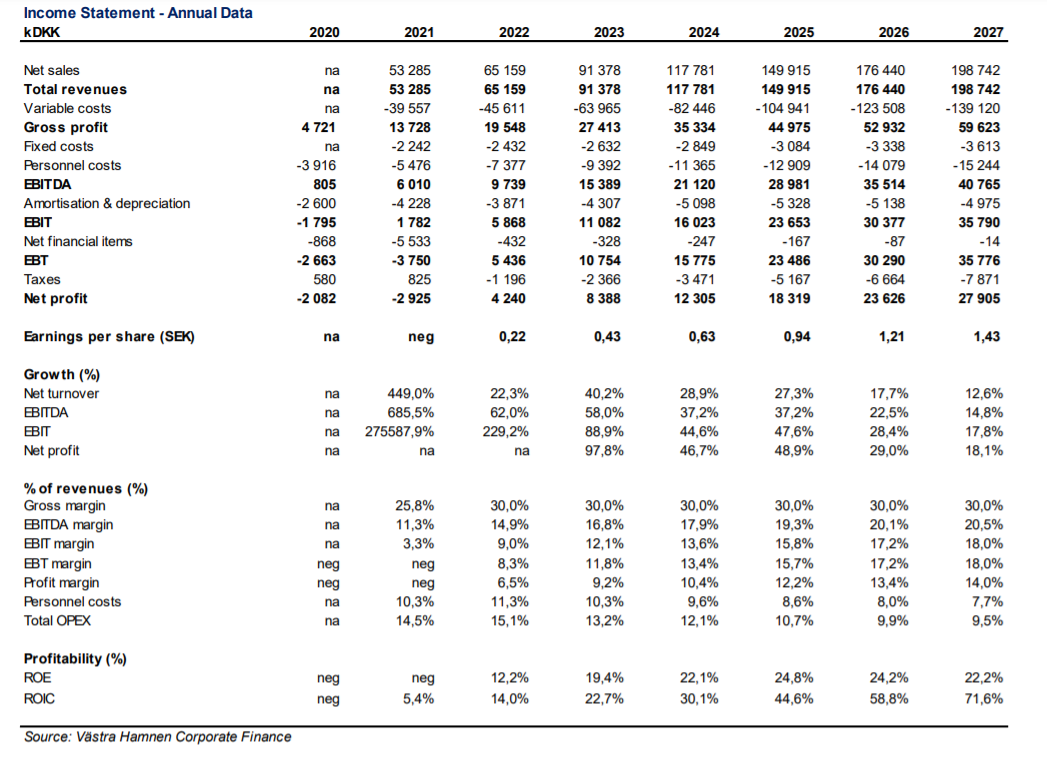

I analysen forudsættes der et positivt resultat på bundlinjen i 2022, som øges fremtidigt. Ifølge Västra Hamnens, er nuværende kassebeholdning stor nok til at finansiere indgangen på nye markeder, såfremt Movinn ikke beslutter at opkøbe andre selskaber.

Our DCF model indicates a fair value for the Movinn share in the interval DKK 11.00 – 14.10 given our current assessment of the risks. As the company matures and major risks are overcome, not least the successful establishment in overseas markets, we see good chances of revising our valuation at a later stage.

Du kan finde Västra Hamnens analyse her.

No comments! Be the first commenter?