Pharma Equity har fået en opdateret analyse fra HC Andersen Capital, som viser en værdi i base case scenariet på ca. 1,9 mia. kroner.

Siden Pharma Equity Group blev børsnoteret den 28. marts 2023, har selskabet været på en mission om at udbrede kendskabet af dens unikke forretningsmodel og de muligheder, som den repræsenterer. På vej ind i 2024 har HC Andersen Capital lavet en opdateret analyse, hvor de blandt andet benytter en Discounted Cash Flow model til at give et perspektiv på, hvordan markedet vurderer udviklingen i PEG.

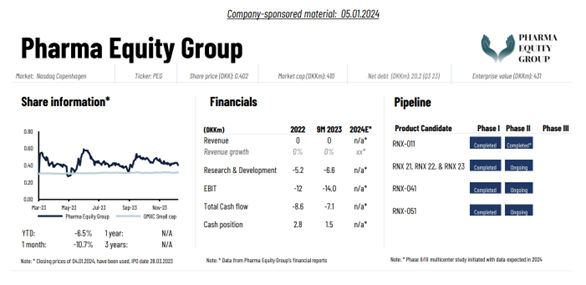

Pharma Equity Group har en unik tilgang til udvikling og godkendelse af lægemidler, hvor de positionerer strategien efter at spare tid og penge på udviklingen af nye produkter ved at benytte allerede udviklede lægemidler. Selskabet har 6 kandidater i fase 2 studier. Omkostningsstrukturen er meget skarpt kontrolleret, hvor PEG outsourcer udviklingen til hospitaler og universiteter samt partnere fremadrettet. Der har været et par meddelelser om fremgang i pipelinen, seneste med positive præliminære data fra studiet omhandlende lægemiddelkandidaten RNX-051. Studiet påvirker ikke de forudsætninger der opstilles ved en DCF-model, når der kun er tale om præliminære data ifølge HC Andersen Capital.

Siden børsnoteringstidspunktet er aktiekursen steget 27%, hvilket er den eksakte samme udvikling som S&P Biotech efter markedets luk den 9. januar. Dette er til trods for, at der ikke har været stor korrelation mellem udviklingen undervejs. En stigende aktiekurs betyder også, at investorerne anskuer en højere sandsynlighed for succes end tidligere. Sandsynligheden er ud fra HC Andersen Capitals DCF-model steget til mere end 20%.

Den fulde analyse kan læses gennem dette link. Der er tale om såkaldt commisioned research, hvor HC Andersen Capital har modtaget betaling for at udarbejde analysen.

No comments! Be the first commenter?